Screenshot 20251024 111610 Google2

📌 서론: 나는 왜 수년간 ‘손해’ 보는 보험을 들었을까?

안녕하세요. 직장 보험 선택을 앞두고 고민하시는 분들을 위해 제가 최근 깨달은 중요한 재정 전략을 공유하고자 합니다. 저 역시 수년간 Cigna OAP (PPO와 유사한) 플랜을 선택해 왔습니다. 낮은 코페이(Copay)와 $0의 자기부담금(Deductible)이 주는 안정감 때문이었죠.

하지만 연봉이 높아지고 세금 부담이 커질수록, 이 보험 선택이 매년 수천 달러의 손해를 보고 있었다는 것을 알게 되었습니다. 특히 소득이 높고, 가족과 함께 가입하는 분이라면 HDHP + HSA가 압도적으로 유리합니다.

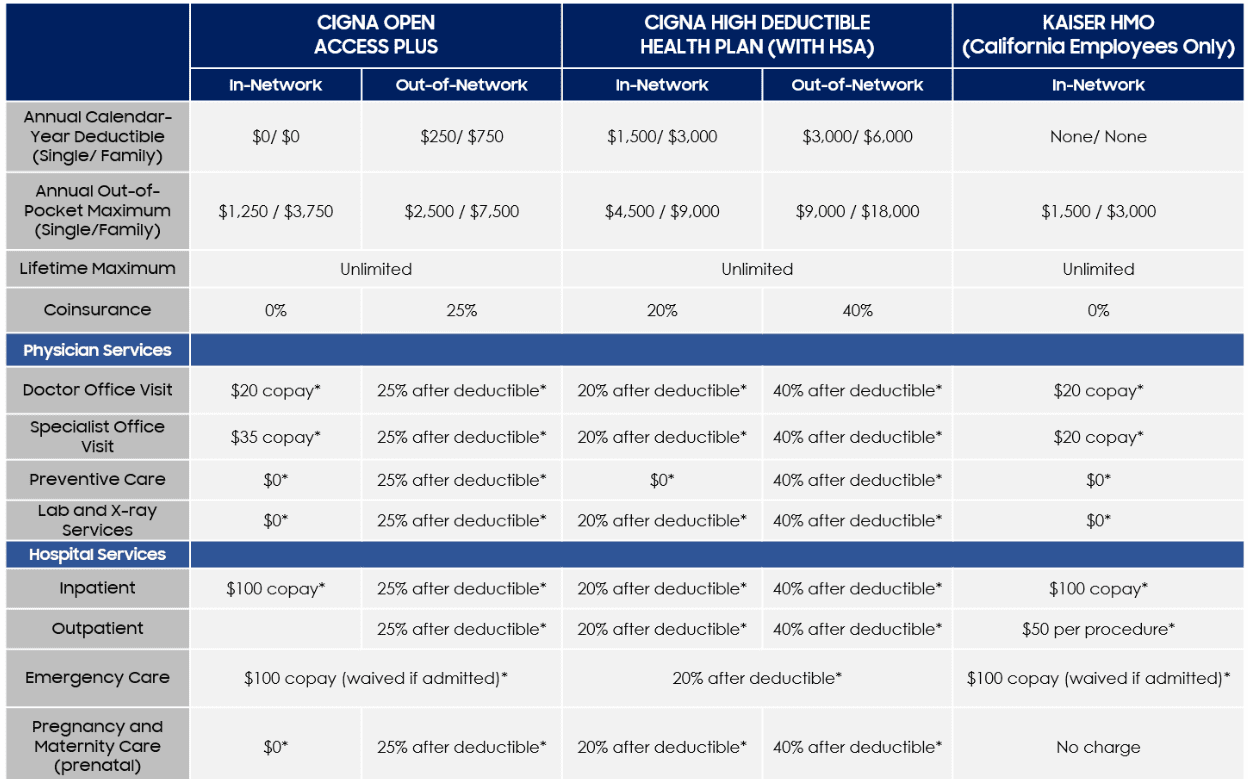

📊 1단계: 플랜 기본 정보 및 격주 공제액 비교 (가족, 비흡연 기준)

먼저, 저희 회사의 두 가지 주요 플랜의 비용과 혜택 구조를 비교했습니다.

이중에서 HDHP (HSA)를 가입하냐 마냐의 문제라 간단히 아래만 초점을 맞추어 다시 보겠습니다.

| 구분 | Cigna OAP (PPO 유사) | Cigna HDHP (HSA) |

|---|---|---|

| 격주 공제액 (Bi-Weekly) | $81.69 | $45.23 |

| 연간 보험료 총액 | $2,123.94 | $1,175.98 |

| 연간 자기부담금 (Deductible) | $0 | $3,000 |

| 연간 최대 본인 부담금 (OOP Max) | $3,750 | $9,000 |

💡 1단계 결론: HDHP를 선택하면 OAP 대비 매년 약 $948의 보험료를 아낄 수 있습니다. 하지만 $3,000의 자기부담금과 $9,000의 최대 부담금은 부담스러워 보입니다.

💰 2단계: 핵심! 고소득자에게 HSA가 ‘압도적’인 이유

HDHP의 단점(높은 초기 비용)은 HSA의 트리플 세금 혜택으로 완전히 상쇄됩니다. 특히 고소득자에게 이 혜택의 가치는 상상을 초월합니다. (저는 한계세율을 40%로 가정했습니다.)

A. 세금 절감액 계산 (HDHP 전환 시 얻는 실질적인 재원)

| 재원 | 내역 | 연간 금액 |

|---|---|---|

| 1. 보험료 절감액 | OAP 대비 저렴한 보험료 차액 | + $948 |

| 2. HSA 세금 절감액 | 가족 한도($8,550) 불입 시 (40% 절세 가정) | + $3,420 |

| 총 연간 재정적 이익 | (1) + (2)의 합계 | 약 $4,368 |

B. HDHP 디덕터블($3,000) 완전 상쇄 분석

HDHP로 전환하고 HSA에 최대($8,550)를 불입할 경우, 의료비를 한 푼도 쓰지 않아도 매년 $4,368의 순이익이 발생합니다.

- 이 $4,368은 HDHP의 가족 자기부담금인 $3,000을 충당하고도 약 $1,368이 남는 금액입니다.

- 즉, 높은 소득자에게 HDHP의 $3,000 디덕터블은 사실상 ‘0’과 같습니다. 세금 절감액이 이미 그 비용을 커버하고도 남기 때문입니다.

🛡️ 3단계: 의료비 지출 증가 및 리스크 관리

“저는 건강했지만, 최근 대장내시경과 전립선 검사를 시작했습니다. 이제 병원을 더 자주 갈 것 같습니다.”

이 시점에서도 HDHP가 유리한 이유는 다음과 같습니다.

- HSA 비과세 인출: 검진 후 혹시 모를 후속 치료나 처방약 비용은 HSA 계좌에 모인 돈에서 세금 없이 인출하여 사용하면 됩니다. OAP는 세후 소득으로 지불해야 합니다.

- $9,000 OOP Max 방어: 최악의 경우, $9,000의 최대 부담금이 발생하더라도, HSA에 모아둔 비과세 자금으로 안전하게 지불할 수 있습니다. HSA는 비과세 은퇴 자금 역할도 하므로, 장기적인 재정 안정에 기여합니다.

A. 핵심 이해: Co-insurance (공동 부담) 작동 방식

Deductible ($3,000 또는 개인 $1,500)을 모두 지불하여 보험사가 참여하기 시작한 후부터는 코인슈런스(Co-insurance) 비율 (가입자 20% / 보험사 80%)이 적용됩니다.

| 항목 | 금액 | 비고 |

| 새로운 의료비 청구액 | $10,000 | Deductible을 채운 후 발생한 입원비 |

| 가입자 부담 (20%) | $2,000 | 이 $2,000은 OOP Max에 누적됩니다. |

| 보험사 부담 (80%) | $8,000 | 보험사가 지불하는 금액입니다. |

즉, Deductible을 채운 후에도 보험사가 80%를 내주는 대신, 가입자는 OOP Max (개인 $4,500 / 가족 전체 $9,000)에 도달할 때까지 나머지 20%를 계속 지불해야 합니다.

B. 재앙적 의료비 발생 시의 강력한 방어력

이 20%의 부담이 $9,000 (가족 한도) 또는 $4,500 (개인 한도)에 도달하는 순간, 보험사가 나머지 모든 비용을 100% 부담하며 가입자의 지출은 완전히 멈춥니다.

| 구분 | 가족 플랜 최대 부담금 분석 | 개인 플랜 최대 부담금 분석 |

| 최대 본인 부담금 (OOP Max) | $9,000 (가족 전체) | $4,500 (가정, 개인 한도) |

| OOP Max 도달을 위한 총 병원비 | $33,000 | $16,500 |

| 의미 | 가족 전체에게 $33,000의 재앙적 의료비가 발생해도 고객님 가족의 최대 지출은 $9,000으로 방어됩니다. | 한 사람에게 $16,500의 중대한 의료비가 발생해도, 고객님 한 분의 최대 지출은 $4,500으로 고정됩니다. |

| 최대 부담금 재원 | 연간 $4,368의 세금 절감액과 HSA 저축으로 이 $9,000을 충분히 방어합니다. | 개인이 최악의 상황에서도 $4,500 이상은 절대 내지 않는 강력한 보호 장치가 있습니다. |

🎓 4단계: 자녀 대학 보험 면제는 어떻게 되나요?

HDHP로 전환해도 자녀의 대학 건강 보험 면제(Waiver) 요청에는 영향이 없습니다.

- 보험 면제의 기준은 플랜 종류(OAP/HDHP)가 아니라, 학교가 요구하는 필수 보장 요건(MEC) 충족 여부입니다. 회사의 HDHP는 이 요건을 충족할 가능성이 매우 높으며, 자녀는 만 26세 미만까지 커버됩니다.

✅ 결론: 고소득자의 최적 전략은 HDHP + HSA

저처럼 OAP의 낮은 Copay에 안주하고 계셨다면, 지금 당장 계산기를 두드려보세요.

HDHP + HSA는 단순히 낮은 보험료 플랜이 아닙니다. 이는 높은 세금 구간의 소득을 합법적으로 비과세 계좌로 이전하고, 이를 투자하여 은퇴 자금으로 활용할 수 있는 가장 효율적인 세금 및 재정 전략입니다.

다음 연례 등록(Annual Enrollment) 때는 주저하지 말고 HDHP + HSA로 전환하십시오. 저축된 금액이 당신의 은퇴를 크게 바꿀 수 있습니다!