[이 글에서 고소득자는 본 내용이 직접 적용되는 작년 W-2 소득 $150k를 초과하는 직장인으로 정의한다]

2026년부터 미국 은퇴 계좌의 지형도를 완전히 바꿀 SECURE 2.0 법안의 핵심 내용을 분석합니다. 단순한 규정 변경이 아닌, 은퇴 자금 설계의 근본적인 ‘시스템 패치’로 이해하고 접근해야 합니다.

1. SECURE 2.0: ‘패치’가 필요한 이유 (법안의 배경)

SECURE 2.0 법안은 미국인의 은퇴 저축을 장려하기 위해 통과되었지만, 내부적으로는 ‘세수 확보’라는 정부의 목적이 담긴 Section 603 조항이 포함되어 있습니다.

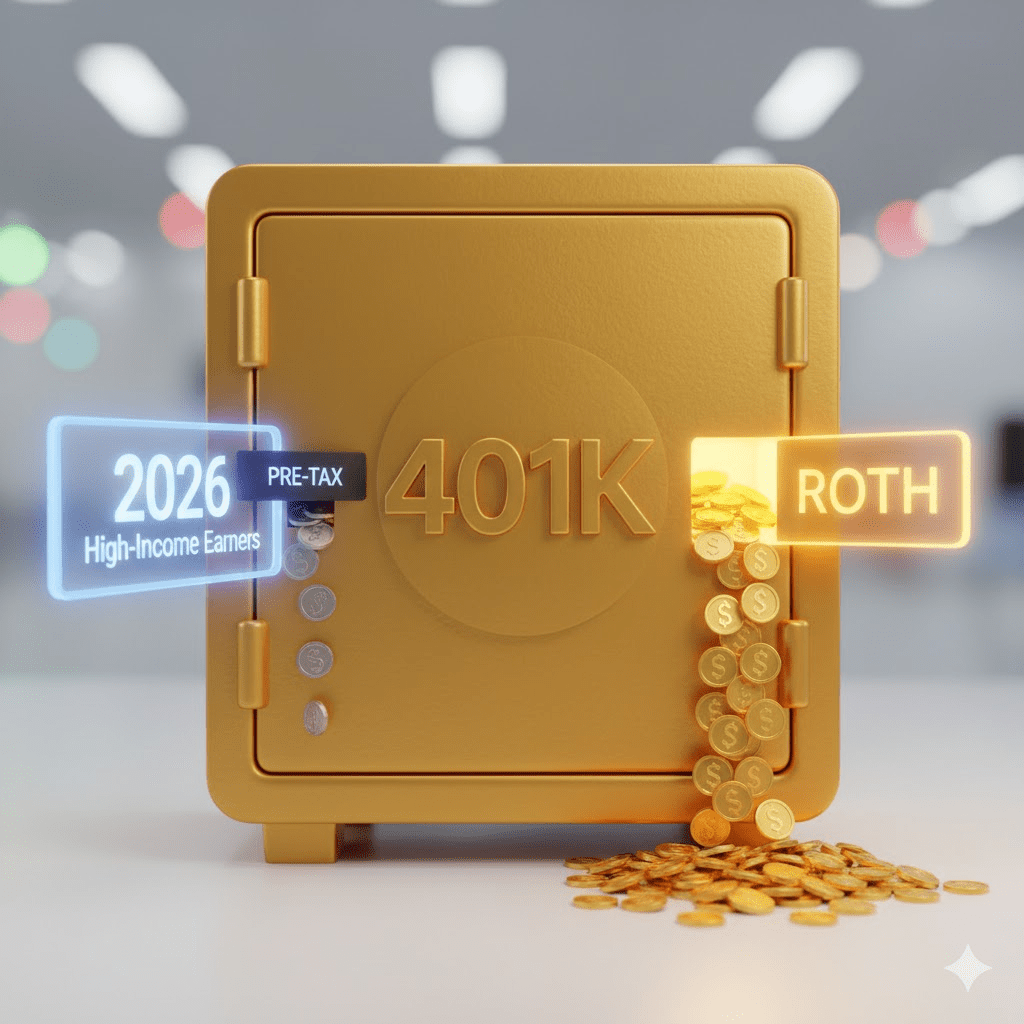

- Section 603 (고소득자 Catch-up 제한): 특정 소득 이상자가 50세 이상 추가 불입분(Catch-up)을 Pre-tax(소득 공제)로 넣는 것을 금지하고, 오직 Roth(세후) 방식으로만 불입하도록 강제합니다.

- 적용 대상: 전년도(2025년) W-2 소득이 $150,000를 초과하는 50세 이상 직장인.

- 시행 시점: 원래 2024년 예정이었으나, 시스템 업데이트 부담으로 2026년 1월 1일로 최종 유예 및 확정되었습니다 (IRS Notice 2023-62).

2. 2025년 vs 2026년 확정 한도 비교 (IRS Notice 2025-67)

IRS에서 공식 발표한 2026년 확정 가이드라인입니다.

| 구분 | 2025년 (현재) | 2026년 (확정) | 비고 |

| 개인 기본 불입 (402(g)) | $23,500 | $24,500 | $1,000 인상 |

| 일반 Catch-up (50세+) | $7,500 | $8,000 | 고소득자 강제 Roth |

| 총 불입 한도 (415(c)) | $70,000 | $72,000 | Match + After-tax 합계 |

| 50세 이상 적립 총액 | $77,500 | $80,000 | |

| 60~63세 슈퍼 캐치업 | – | $11,250 | Section 109 신규 도입 |

핵심: 2026년에는 Catch-up 한도가 $8,000으로 늘어나지만, 고소득자는 이 금액에 대해 세금 공제를 받을 수 없습니다. 대신 총 적립 가능한 전체 ‘파이’는 $80,000으로 커집니다.

3. ‘메가 백도어’의 재조명: 전략의 단순화

고소득자에게 Catch-up이 강제 Roth가 된다는 것은, 결국 “지금 세금을 내고 나중에 비과세로 찾아라”는 의미입니다. 이는 우리가 이미 사용 중인 메가 백도어(Mega Backdoor) 전략과 본질적으로 동일한 로직입니다.

- Before 2026: Catch-up을 Pre-tax로 넣어 당장 세금을 줄일지, Roth로 넣을지 선택 가능했습니다.

- After 2026 (고소득자): Catch-up은 무조건 Roth. 따라서 After-tax 불입 후 Roth 전환과 세금 측면에서 동일한 목표를 공유하게 됩니다.

[최적화된 401(k) 불입 설정 팁]

회사가 After-tax 불입과 In-plan Roth Conversion을 지원한다면 설정은 오히려 단순해집니다.

- 기본 불입 ($24,500): 가장 먼저 채우세요. (개인 전략에 따라 Pre-tax/Roth 선택)

- 전체 한도 설정: 개별 항목에 매몰되지 말고, 연간 최대 $80,000 (60~63세는 $83,250)을 채우는 데 집중하세요.

- After-tax 비율 최적화: 월급/보너스에서 After-tax 비율을 넉넉히 잡으면, 시스템이 [기본 불입] → [Catch-up] → [After-tax] 순으로 한도 끝까지 자동 적립 후 Roth로 전환해 줍니다.

4. 실전 체크리스트 (HR 확인 사항)

- Roth 401(k) 옵션 유무: 법적으로 고소득자의 Catch-up은 Roth만 가능하므로, 회사 플랜에 Roth 옵션이 없다면 고소득자는 Catch-up 불입 자체가 막힐 수 있습니다.

- Automatic In-plan Roth Conversion: After-tax로 들어간 돈이 즉시 Roth로 전환되는지 확인하세요. 이 기능이 있어야 ‘메가 백도어’가 완성됩니다.

- 관점의 전환: 당장의 소득 공제 감소는 아쉽지만, 은퇴 후 수백만 달러의 자산을 ‘비과세(Tax-Free)’로 인출하는 강력한 자산 엔진을 구축한다고 생각하세요.

참고 자료:

- IRS Notice 2025-67 (2026년 한도 공식 문서): https://www.irs.gov/pub/irs-drop/n-25-67.pdf

- IRS Newsroom (보도자료): 401(k) limit increases to $24,500 for 2026