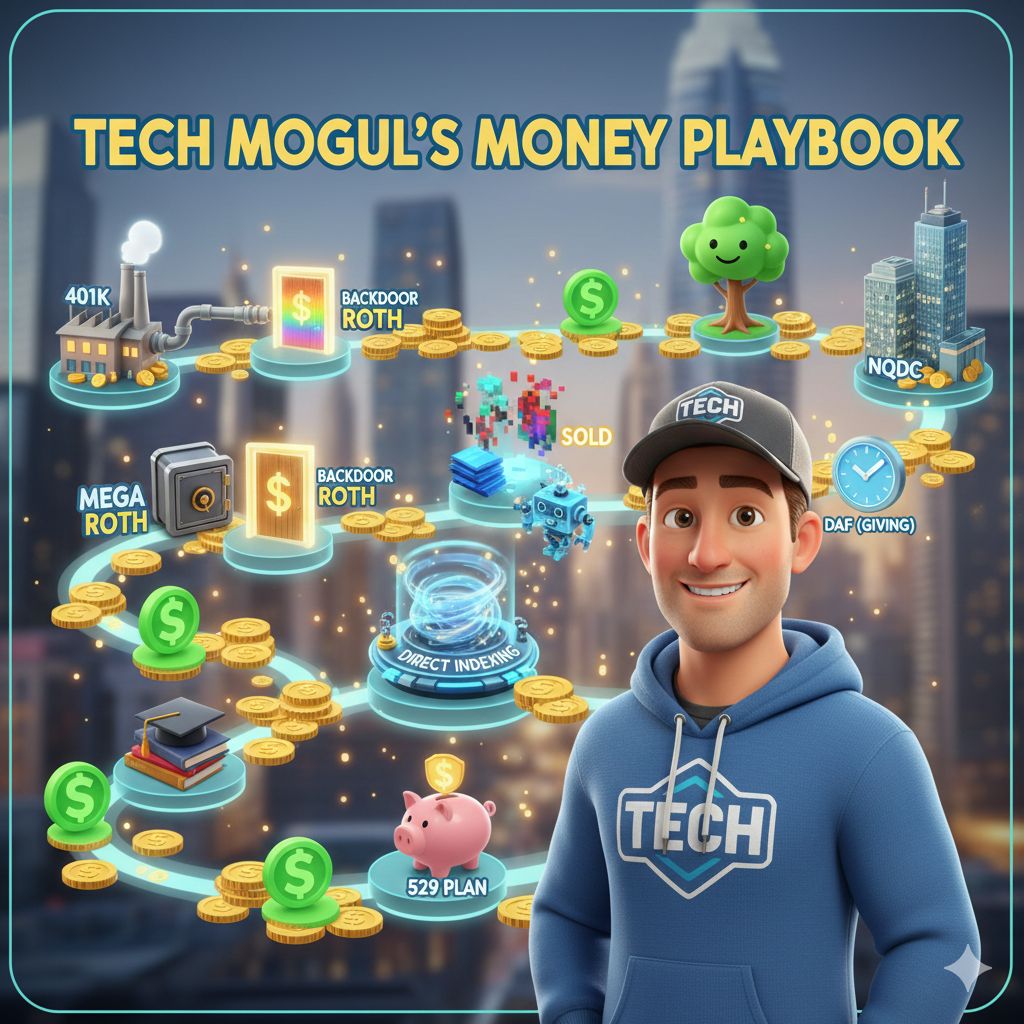

최근 실리콘밸리나 국내외 대형 기술 기업에서 일하는 고소득 전문가들 사이에서 입소문이 난 ‘궁극의 재정 플레이북’을 분석하고 정리했습니다. RSU, ESPP, 높은 연봉으로 인한 세금 부담을 최소화하고 자산을 극대화하고 싶다면 이 8단계 전략에 주목하세요.

이 전략은 단순한 재테크를 넘어, 세금 효율성이 가장 높은 계좌를 우선 채우고, 자산을 분산하며, 궁극적으로 ‘세금 면제 성장’을 목표로 합니다.

Part 1: 세금 혜택을 극대화하는 ‘3중 크라운’ 전략

이 초기 3단계는 연방 및 주(State) 세금 혜택을 극대화하는 가장 기본이자 핵심적인 전략입니다.

1단계: 401K (세전) 최대 납입

가장 기본적인 세금 이연 전략입니다. 회사 매칭까지 챙기는 것은 기본이며, 최대 한도까지 납입하여 과세 소득을 즉시 줄입니다.

2단계: 메가 백도어 Roth 실행

401K 플랜의 숨겨진 기능을 활용해 연간 최대 $70K 수준까지 세금 면제 Roth 계좌에 납입하는 고급 전략입니다.

- 방법: 401K에 ‘세후(After-tax)’ 기여를 한 후, 이를 ‘In-plan Roth Conversion’을 통해 Roth로 즉시 전환합니다.

- 핵심: 미래 성장에 대해 양도소득세가 전혀 면제됩니다.

3단계: 백도어 Roth (IRA) 활용

소득 한도 때문에 일반 Roth IRA에 가입할 수 없는 고소득자를 위한 필수 단계입니다. 연간 한도($7K, 배우자 포함 $14K)를 세금 면제 Roth 계좌에 추가합니다.

- 주의: Pro Rata Rule을 피하기 위해 모든 세전(Pre-tax) IRA 계좌 잔액이 $0인지 확인해야 합니다.

Part 2: RSU/현금 보상 관리 및 분산 전략

이 단계는 회사 주식에 집중된 위험을 분산하고, 투자 현금을 세금 효율이 높은 곳에 투입하는 데 중점을 둡니다.

4단계: 현금 보상의 효율적 투입 (RSU/ESPP 대안)

RSU나 ESPP가 없는 경우, 현금 보상은 가장 먼저 1~3단계의 세금 우대 계좌를 채우는 데 사용되어야 합니다.

5단계: 집중 주식 위험 회피 (RSU의 경우 베스팅 즉시 매도)

- RSU가 있다면: RSU는 베스팅 시 이미 과세되므로, 보유할 세금 혜택이 없습니다. 베스팅 즉시 매도하여 유동성을 확보하고 위험을 분산합니다.

- 현금 보상이라면: 현금으로 회사 주식을 집중 매수하는 대신, 처음부터 분산된 인덱스 펀드에 투자하여 위험을 줄입니다.

6단계: 직접 인덱싱 전략 시작

RSU 매도 대금이나 남은 현금 보상(4단계)을 활용하여 직접 인덱싱(Direct Indexing) 전략을 시작합니다.

- 이점: 광범위한 시장 지수를 추적하면서도, 개별 주식의 손실을 활용하여 세금 효율성을 극대화하는 기반을 만듭니다.

7단계: 직접 인덱싱을 이용한 양도소득세 상쇄

직접 인덱싱을 통해 발생한 장부상 손실(Paper Losses)을 활용하여, 다른 고수익 자산(예: 장기간 보유한 회사 주식)을 매도할 때 발생하는 양도소득세를 상쇄합니다.

- 결과: $100K의 이익 실현 시 $30K 가까이 낼 세금을 $0로 만들 수 있습니다.

Part 3: 완벽을 위한 고급 옵션 (세금 효율성 3대장)

NQDC, DAF, HSA는 이미 세금 혜택 한도를 모두 채운 고소득자에게 추가적인 세금 절감 기회를 제공합니다.

A. HSA (Health Savings Account, 건강 저축 계좌)

세금 혜택의 3중 크라운: 납입 시 소득 공제, 성장 시 비과세, 의료비 인출 시 비과세. 65세 이후에는 사실상 최고의 은퇴 계좌로 활용됩니다.

B. 529 플랜 (교육 저축)

세 자녀 등 자녀 교육비를 세금 면제 혜택으로 저축합니다. 늦게 시작해도 주(State) 세금 공제와 세금 면제 복리 효과를 누릴 수 있습니다.

C. DAF (Donor-Advised Fund, 기부자 자문 기금)

고평가된 주식을 양도소득세 없이 기부하고, 기부 당해에 소득 공제 혜택을 즉시 받을 수 있는 자선 활동의 최종 병기입니다.

D. NQDC (Non-Qualified Deferred Compensation)

모든 계좌를 채우고도 소득세 부담이 높을 경우, 급여의 일부를 미래 (은퇴 후 등)로 이연하여 세금 납부 시점을 늦추는 고급 전략입니다. (단, 당장 현금이 필요하다면 적합하지 않을 수 있습니다.)

마무리: 이 플레이북은 모든 기술직 고소득자가 세금의 덫에서 벗어나 자산을 체계적으로 불릴 수 있는 로드맵입니다. 지금 당장 모든 단계를 실행할 필요는 없지만, 1단계부터 3단계까지는 반드시 우선순위에 두시기 바랍니다.

제가 이주 오면서 제일 열심히 찾고 정리하던 내용들을 미리 정리해두셨네요 🙂

너무 많은 도움 받을 것 같아 미리 감사드립니다!

본 글 읽으면서 궁금한게 몇 가지 있는데, 혹시 답변 가능하시면 부탁드립니다.

1. IRA backdoor Roth가 After-tax mega backdoor 보다 더 유리한 부분이 있나요?

– IRA가 pay-check 이랑 별개라서 연초에 max 넣는 장점 이외에 추가로 차이 있는 부분이 있을까요?

2. RSU를 판매하라는 전략 관련해서, 이미 세제 혜택 가능한 모든것을 max 넣었다는 전제하에는 단순히 위험 분산 차원인가요?

3. 529 Plan의 경우에 엔지니어 직종으로 주세 혜택은 사실상 불가능한걸로 아는데 아닌가요?

4. DAF는 상상도 못했네요. 이게 대충 요약하자면 주식 $10K를 기부했을때, 소득공제가 $10K가 들어가서 절감되는 소득세 + 팔았을때의 양도소득세를 합하면 기부를 하는게 오히려 이득이 되는 구간도 생길수 있는건가요?

그나저나 실리콘밸리 엔지니어 중에 동명이인만 몇분 아는데 잘 나가는 분들 중에 흔한 이름이네요.

스팸이랑 댓글 공격들이 갑자기 많이 올라와서 바로 등록이 안 되게 해 두다 보니, 좀 늦게 댓글을 확인했습니다.

1. IRA backdoor는 paycheck과 별도라는 것 말고도 여기에 들어가는 1년 한도 ($7,000)을 쓰고도, Mega backdoor에 401K에서 허용하는 1년 총한도 $70,000를 채울 때까지 투자를 할 수 있는 것이라서, 돈의 주머니(Bucket)이 다르다는 것(병행 가능하다는 점)이 가장 큰 장점입니다. 그리고, 만약 Traditional IRA를 가지고 계신 경우라면, Backdoor IRA는 Pro-rata Rule에 의해서 세금이 좀 복잡해지는 반면, 401K에서 이루어지는 Mega backdoor는 개인 T-IRA가 있든 없든 영향을 받지 않습니다. 종목선택에 대한 투자 자유도는 IRA가 대체로 좀 더 높습니다.

2. 네, 위험 분산이 가장 큰 목적이고, capital gain이 없는 시점이라서 세금 보고가 간단해집니다.

3. 네, 캘리포니아 주세 혜택은 없습니다. 하지만, 계좌 내에서 성장분에 대해서 비과세 되는 것이, 나중에 남으면 일부(<$35K)는 자녀의 Roth 전환이 가능하다는 것이 좋습니다. 4. 이득까지 생기는 극단적인 계산까지는 안해봤는데, 이왕 기부할 생각이 있었다면 적은 양으로 큰 기부의 효과를 낼 수 있는 좋은 방법이고, 절세의 관점에서도 분명 도움이 됩니다. 회사에서도 동명이인이 있어서 메일을 한참 서로 업무상 주고 받은 적도 있습니다. 🙂